热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

作者:东海期货 王亦路

1.供应微幅增加,现货市场边际变化有限

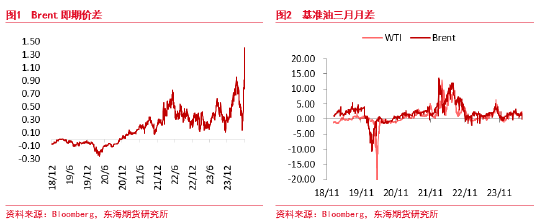

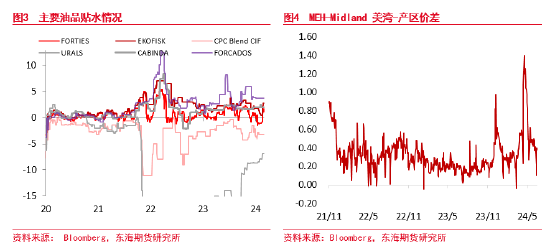

在OPEC决议令市场失望之后,6月初油价大幅下挫,OPEC紧急做出供应将随着需求变化调整后,油价旋即回升。而6月决议中,美联储相对偏放松的论调,则是带给市场更多的风险偏好,美股持续走高,美盘时间推高油价的特征也愈加明显。结构近期也出现明显走强,即期价差均大幅上行,月差也有了明显的转强。

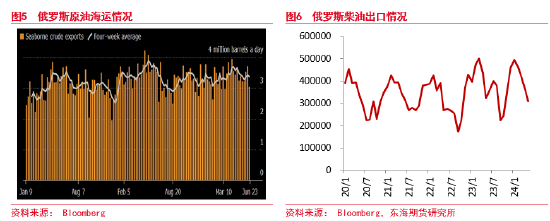

目前从现货情况来看,部分北海品类,如Forties和Ekofisk,近期贴水明显走强,主要是因为6月前期的低价刺激购买,以及近月油田检修造成的产量短期缩减带来的结果,前期现货偏弱的购买确实出现了 一些边际上的转机。 但需要看到的是近期的Brent即期价差已经到了近年来的极高位置。目前的即期在1.41美金,高于22年俄乌冲突造成供应恐慌时的高点,超买情况严重。此前2年间到达类似高点有2次,分别是23年的9月中以及今年的4月初,从盘面价格来看,油价分别在之后半个月出现了大幅度的下行。

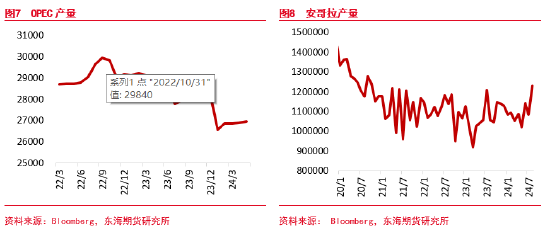

但是目前总的现货购买还没有出现明显的转强大趋势,一个佐证就是近期美油出口也出现了明显的走弱,WTI港口价格对产区的价差已经出现了明显的下行,这和近期结构的转强形成了鲜明的对比,而这也在近几周的出口数据中也得到了体现,6月至今平均出口仅有384万桶/天,明显偏弱。

俄罗斯方面,6月中上旬供应偏高,但近期出口出现了明显的下降,截至6月中下旬平均海运出口装载为353万桶/天。由于Promorsk港口以及Kozmino港口的修缮工作,6月装载出现了一定的下降,但是在6月末7月初,港口装载将会回归常态。而目前欧美对其船运公司的进一步制裁,目前可能并没有明确在其出口的体现。包括对其国有船游公司Sovcomflot PJSC的制裁已经扩大,近期进一步制裁了17艘该公司油轮,目前俄船运仍然通过包括换船等形式在延续,但后续其制裁影响上是否会持续扩大,目前仍无法断定,需要观察。如果对锚定船运的装载进行了 明确制裁,可能后期俄罗斯供应渠道将会更加狭窄。

OPEC供应整体变化有限,和5月相差不大,预计继续保持在2696万桶/天左右。但是也需要看到,近期OPEC整体供应仍有缓慢放松的态势,前期伊拉克等国家对于弥补缺额减产的表态值得怀疑。叠加安哥拉在退出OPEC之后,近一个多季度的产量在持续增长,其出口在8月可能会打到123万桶/天,相比年初增长近15万桶/天,其生产投资也在恢复,下半年安哥拉仍有部分生产恢复空间。

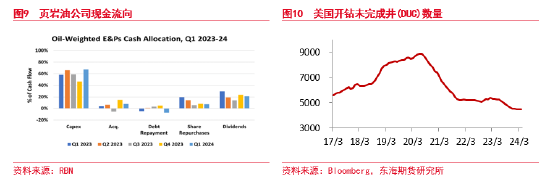

美油的供应在短期变量仍然有限,虽然近期整体页岩油公司并购不断,主要页岩油产地以及海外新型产地的资源都在被头部公司不断整合,但是目前的勘探费用仍然仅维持在保持目前产量的基准上,上游开支相比于去年的增量相对有限,仍然大幅低于19年以前的高位水平。除非短期内油价再度出现10美金以上的增幅,否则依靠目前消耗DUC的形势,美油产量今年短期内大幅增长的难度仍然是极高的。

最后,伊拉克北部库尔德地区在6月中旬已经和中央政府达成了接近合作的协议,其出口可能会在近期恢复。2023年3月停产之前,其产量在40万桶/天以上,如果近期恢复,可能会再度形成较大供应压力。

所以从供应层面上来说,总体的供应基本处在持平状态,OPEC+以外产地,美国,加拿大,巴西,圭亚那等地的增量短期受限制,或者增量需要到明年释放,但OPEC+自身产量仍然处在缓慢放松的过程中,后期其减产表态仍然值得怀疑。叠加近期非洲部分小型新产区的开发,短期供应增量或在30万桶/天以内。但从成交来看,前期确有好转,但近期出现反复迹象,方向不明。除非近期出现较大的地缘政治事件,再度造成中东供应空幻,否则后期油市重点仍然在需求端。

2.旺季需求或不及预期,利润将成去库最大阻碍

油市的供应端口近期将不会有明显增量,更多市场关注焦点仍然在需求端。另外,近期油价波动率增加,油价外盘呈现欧盘震荡,美盘上行的态势,某种程度上油价也跟随了美股的风险偏好,得到共振上行支撑。

但展望后市,旺季需求虽然能够带来环比增量,但需求可能不及预期。从宏观数据来看,也能够得到一定印证。近期海外需求和亚太需求均处于较低水平,触底但难言恢复。油价因此上行受阻,并且后期仍有一定回调风险。

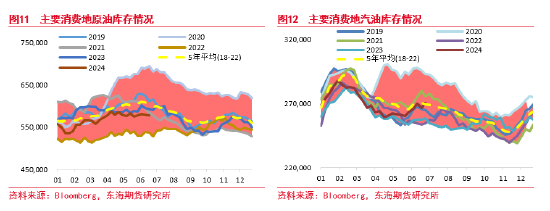

主要消费地的总库存上来看,原油近期库存平衡,而汽油库存则并未显现出旺季应有的去库形式。当然从季节性上来说,6月确实通常处在炼厂备货导致库存小有增量的阶段,汽油库存在此阶段的累积并不能算特别利空。但是需要注意的是6月后美国炼厂进料持续下行,和去年类似,而这极可能是近期偏低的裂解利润导致的炼厂备货意愿不足。

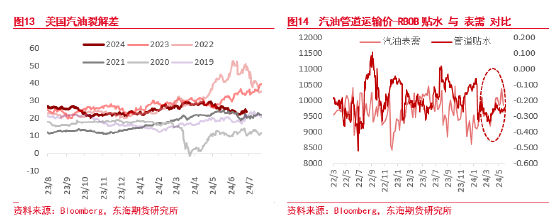

近期美国汽油裂解仅仅触底企稳,仍未看到明显恢复,而从今年目前为止的成品油贴水和汽油需求的契合度来看,贴水仍然指引汽油需求恢复量有限,汽油需求的偏高波动更可能是统计原因。

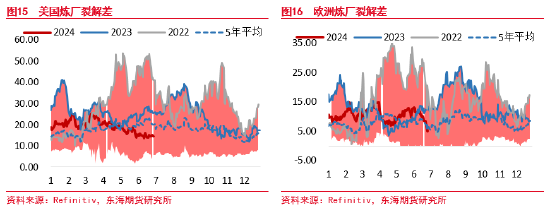

而海外需求不光是美国处于旺季略低于预期的情况,欧洲炼厂利润同样处在走弱的过程中。即便是近期由于重要炼厂Pernis出现事故后,大幅抬高了欧洲柴油价格,欧洲柴油裂解已经有转强的表现,但欧洲炼厂利润仍然在下行,这和Brent即期价差的极端强势形成了鲜明的对比,或许1个月之后我们可以看到,二者必有一个向另一个靠拢的结局。

亚太需求中,印度需求略有恢复,近期对俄有进口小幅增加但幅度有限。中东及东南亚的夏季发电需求也即将开始,仍可以对3季度的需求保持一定的乐观。但近期中国炼厂开工仍然保持在偏低位置,地炼进口也保持低位。目前中东至中国运费继续走低,对中国出口油轮数量也下行,中国需求恢复仍需一定时间。

国内目前虽然成品油库存处在低位,但更多仍然是低利润低需求下,炼厂进料保持低位的结果。短期国内柴油出现部分的转强迹象,需要继续观察能否持续,并是否会对后期炼厂进料起到正反馈。

持仓角度来看,6月初随着油价回调,Brent持仓出现了4年来的最大回撤,但随后3周多头仓位持续回补,且距离5月的多头仓位高位仍有一定距离,从这个角度看,资金仍有操作的空间。

6月联储表态到目前为止的解读仍然是今年加息一次,但之后其官员仍然有进行市场预期管控的论调。近期美债长短利差也再度出现走廓,美元指数略有走强,压制了油价的上行空间。但近期原油跟随美股进行共振的迹象也较为明显,目前海外股市针对降息预期计价较足,乐观情绪空前高涨,空头持仓也降至极低为止,一致性较高,需要防止后期通胀数据反复导致美联储再度收紧口风,导致资产价格共振的风险。

而从近期的宏观数据来看,对于后期油品需求的预期仍不宜放过于乐观。近期海外非农就业数据虽然仍然偏强,但是家庭就业数据由于口径问题,显示出偏中产家庭就业有所弱化。而美国的信用卡消费已经环比下行,同比增速也开始下降,逾期未还贷数量也不断增加,叠加工业订单持续下行,包括产品包装等数据也得以印证需求在边际放缓,油品需求可能更多维持中性,最高不超过去年需求水平的标准。

我们前期对6月油价的走势做出了回调的预期,价格也确实出现了明显的波动,但6月价格的恢复幅度以及速度仍然是超过我们预期的。对7月油价的预期,我们仍然预计上行空间有限,炼厂利润将会成为后期购买最大的压力,原油基本面将和宏观形成严重的劈叉,而7-8月宏观情绪转舵概率不大,更多市场焦点将会集于原油基本面,及旺季需求情况。从目前来看,旺季需求有不及预期的风险,因此我们对7月价格仍然持不做过分看高的态度,并且当下结构过分强势,仍需谨防近月价格的回调风险。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资平台公司